Formularz PIT-38 - zasady wypełniania i składania

Roczne zeznanie podatkowe na formularzu PIT-38 składają podatnicy, którzy rozliczają dochody lub straty uzyskane z odpłatnego zbycia papierów wartościowych (akcji, obligacji) lub pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających uzyskane w minionym roku rozliczeniowym. Pobierz PIT-38 2026 powyżej przygotowany do druku.

Wsparcie dla OPP

Termin, miejsce i sposób złożenia zeznania PIT-38 za 2025 rok

PIT 38 w projekcie Twój e-PIT

Zasady wypełniania PIT-38

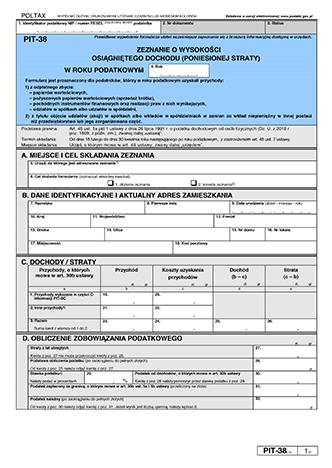

Podobnie jak w innych formularzach PIT na druku PIT-38 podajemy podstawowe dane:

- identyfikator podatkowy NIP lub PESEL,

- miejsce i cel składania zeznania (złożenie lub korekta),

- dane identyfikacyjne i aktualny adres zamieszkania.

Część C formularza PIT-38 przeznaczona jest na wykazanie kwot przychodów, kosztów uzyskania przychodów, dochodów lub straty na podstawie informacji PIT-8C i innych posiadanych dokumentów dotyczących uzyskanych przychodów i poniesionych kosztów.

W PIT-38 (17) są wykazywane dochody lub straty uzyskane z odpłatnego zbycia papierów wartościowych, pożyczonych papierów wartościowych, pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających. Zeznanie to obejmuje także transakcje zbycia udziałów w spółkach z o.o. oraz objęcia udziałów (akcji) w spółkach mających osobowość prawną albo wkładów w spółdzielniach w zamian za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część.

W wierszu 1. w poz. 20 należy wykazać sumę kwot z poz. 33 informacji PIT-8C, natomiast w poz. 21 należy wykazać sumę kwot z poz. 34 informacji PIT-8C oraz innych kosztów związanych z przychodami wymienionymi w poz. 33 tej informacji, nie wykazanych przez podmiot ją sporządzający. Koszty te ustala się na podstawie posiadanych przez podatnika dokumentów.

W wierszu 2. w poz. 22 należy wykazać przychody:

- z części E informacji PIT-8C,

- uzyskane na terytorium Rzeczypospolitej Polskiej, w przypadku, gdy podmiot niebędący płatnikiem podatku nie był zobowiązany do sporządzenia informacji PIT-8C,

- uzyskane za granicą (np. ze zbycia akcji, zbycia udziałów w spółkach, w tym także objętych za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część).

W poz. 22 należy wykazać, na podstawie posiadanych przez podatnika dokumentów, koszty uzyskania przychodów ujętych w poz. 21.

W wierszu 3. – wykazujemy dochód – poz. 26, lub stratę – poz. 27.

Część D przeznaczona jest na ustalenie zobowiązania podatkowego po uwzględnieniu odliczeń strat z lat ubiegłych, właściwej stawki podatkowej (19%), kwot podatku zapłaconego za granicą.

Podatek dochodowy w PIT-38 nie jest progresywny – stawkę 19% stosuje podatnik, który zarobił kilka milionów zł jak i 100 zł. Nie ma też kwoty wolnej od podatku - w odróżnieniu od zasad występujących przy podatku według skali (PIT-36 i PIT-37) i podatek płaci się od nawet niewielkiego dochodu.

W części F podatnicy dokonują obliczenia kwoty do zapłaty z uwzględnieniem kwoty zryczałtowanego podatku od przychodów (dochodów), od których płatnik nie pobrał zryczałtowanego podatku oraz kwoty podatku zapłaconego za granicą (przeliczonej na złotówki).

Kwotę z poz. 43 należy wpłacić do 30 kwietnia 2026 r., czyli w terminie określonym na złożenie zeznania za rok podatkowy.

W części G zamieszczają informację o zryczałtowanym podatku osoby niemające miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej, uzyskujące przychody, o których mowa w art. 29 ustawy, bez pośrednictwa płatników.

W części H wypełniają podatnicy, którzy uzyskali dochody (przychody) z odsetek i dyskonta od papierów wartościowych, z dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych lub z tytułu udziału w funduszach kapitałowych, od których podatek został pobrany przez płatnika.

Wsparcie dla OPP

Podatnicy rozliczający się na formularzu PIT-38 mają możliwość przekazania 1,5% swojego podatku wybranej organizacji pożytku publicznego. W tym celu w części I składają wniosek podając KRS organizacji i kwotę do przekazania, a w części J mogą podać cel szczegółowy, wyrazić zgodę na przekazanie OPP swojego imienia, nazwiska i adresu wraz z informacją o kwocie z poz. 65 oraz dodatkowe informacje, np. ułatwiające kontakt z podatnikiem (telefon, e-mail).

W części L podatnik informuje urząd skarbowy, czy wraz z zeznaniem składa załączniki PIT/ZG i podaje liczbę takich załączników.

PIT/ZG – stanowi informację o wysokości dochodów/przychodów z zagranicy i zapłaconym za granicą podatku w roku podatkowym. Załącznik składa się odrębnie dla każdego państwa, w którym uzyskano dochód.

W części K pozycja 57. przeznaczona jest na złożenie podpisu przez podatnika, a pozycja 58. na złożenie podpisu przez pełnomocnika.

Podatnik może złożyć do urzędu skarbowego pełnomocnictwo i podpisanie zeznania przez pełnomocnika zwalnia podatnika z obowiązku podpisania na deklaracji.

Dochody objęte zeznaniem PIT-38 nie podlegają wykazaniu w innych zeznaniach rocznych. Podatnik, który w roku podatkowym uzyskał inne przychody, np.pracował na podstawie klasycznej umowy o pracę, prowadził działalność gospodarczą opodatkowaną liniowo, osiągnął przychody z najmu opodatkowane ryczałtem i z gry na giełdzie, zobowiązany jest złożyć kilka deklaracji: PIT-37, PIT-36L, PIT-28, PIT-38. Zeznania te nie muszą być złożone tego samego dnia, byle finalnie znalazły się w urzędzie skarbowym, zostały nadane na poczcie lub przekazane elektronicznie do końca ustawowego terminu dla tych deklaracji.

Termin, miejsce i sposób złożenia zeznania PIT-38 za 2025 rok

Terminy

Deklarację podatkową PIT-38 należy złożyć do końca kwietnia roku następującego po roku podatkowym, czyli w tym samym terminie co PIT-28, PIT-36-36S, PIT-37, PIT-36L-PIT36LS i PIT-39. W latach gdy ostatni dzień terminu wypada w sobotę lub dzień ustawowo wolny od pracy (niedziele i święta) - termin przesuwa się na następny dzień pod dniu lub dniach wolnych od pracy - w myśl art. 12 § 5 ordynacji podatkowej.

Deklarację PIT 38 za 2025 rok składamy w terminie od dnia 15 lutego do dnia 30 kwietnia 2026 roku. Uwaga! Zeznania złożone przed początkiem terminu uznaje się za złożone w dniu 15 lutego 2026 roku.

Podatnicy podlegający ograniczonemu obowiązkowi podatkowemu, zamierzający opuścić terytorium Rzeczypospolitej Polskiej przed 30 kwietnia 2026 r., mają obowiązek złożyć PIT-38 przed opuszczeniem terytorium Polski.

Miejsce

Właściwym organem skarbowym do złożenia zeznania PIT-38 jest urząd:

- według miejsca zamieszkania podatnika w chwili składania deklaracji dla podatników podlegających nieograniczonemu obowiązkowi podatkowemu (mających miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej),

- urząd skarbowy według ostatniego miejsca zamieszkania na terytorium Polski, jeśli zamieszkanie w Polsce ustało przed tym dniem,

- w przypadku osób niemających miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej (podlegających ograniczonemu obowiązkowi podatkowemu) - urząd skarbowy właściwy w sprawach opodatkowania osób zagranicznych.

Sposób

Formularz PIT-38 można wypełnić pisemnie dużymi drukowanymi literami, czarnym lub niebieskim kolorem i w formie papierowej przekazać do urzędu skarbowego bezpośrednio lub za pośrednictwem centrum obsługi albo nadać na poczcie. Za datę złożenia zeznania nadanego w polskiej placówce pocztowej Poczty Polskiej S.A. uważa się datę stempla pocztowego.

Zeznanie elektroniczne możemy wypełnić i wysłać korzystając z dobrego programu do rozliczania PIT, który ułatwi nam bezbłędne wypełnienie, poprawne wykonanie wszystkich obliczeń, optymalne skorzystanie z ulg i odliczeń podatkowych, a dodatkowo skróci czas oczekiwania na zwrot ewentualnej nadpłaty do 45 dni.

PIT 38 w projekcie Twój e-PIT

W roku 2026 rozliczając PIT 38 za rok 2025 możemy skorzystać z usługi Twój e-PIT. Jest to usługa przygotowana przez Krajową Administrację Podatkową dla osób, które rozliczają się na formularzach PIT 37 i PIT 38. Zeznanie przygotowane przez organ podatkowy jest dostępne dla podatnika z dniem 15 lutego 2025 r. na portalu podatkowym.

Zeznanie udostępnione przez KAP uwzględnia dane o dochodach zawarte w informacjach podatkowych PIT-8C przesyłanych do organu podatkowego przez płatników.

PITy przygotowane przez KAS dostępne są od 15 lutego 2026 r. jedynie w wersji elektronicznej. Po zalogowaniu się na Portalu Podatkowym możemy sprawdzić swój PIT 38, zaakceptować w wersji przygotowanej przez KAS, albo przed zaakceptowaniem wnieść zmiany np.wniosek o przekazanie 1,5% podatku dla organizacji pożytku publicznego. Wprowadzone zmiany wymagają ich zaakceptowania.

Możemy też nie robić nic, wtedy 30 kwietnia nasz PIT 38 w wersji przygotowanej przez KAS zostanie uznany za złożony.