PIT 37 - kto, jak i kiedy go składa

Najliczniejsza grupa podatników składa swoje roczne rozliczenie podatkowe na formularzu PIT 37. Szczegółowe informacje dotyczące deklaracji PIT 37 można znaleźć w broszurze informacyjnej do zeznania PIT 37 za 2025 rok dostępnej w urzędach skarbowych i na stronach internetowych.

Jakie są dostępne sposoby rozliczenia?

Jak wypełnić formularz PIT 37?

Jak wykazać przychód, koszty, dochód, stratę i zaliczki?

Jakie są odliczenia od dochodu i podatku?

Kiedy i w jaki sposób składamy PIT 37?

Czym jest PIT 37 w projekcie Twój e-PIT?

Kto rozlicza podatki na druku PIT 37?

Na tym druku zeznanie podatkowe składają przede wszystkim pracownicy etatowi, zleceniobiorcy, emeryci i renciści oraz wszystkie inne osoby które deklarują krajowe wynagrodzenia i zarobki rozliczane za pośrednictwem płatników.

Formularz PIT 37 (31) rozliczają podatnicy, którzy w 2025 roku osiągneli przychody za pośrednictwem płatnika opodatkowane na zasadach ogólnych (z zastosowaniem skali podatkowej wg stawek 12% i 32%) z tytułu:

- wynagrodzenia z pracy, czyli należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, a także zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy;

- wynagrodzenia z praw autorskich, do których stosuje się 50% koszty uzyskania przychodów;

- emerytur, rent oraz innych krajowych świadczeń i zasiłków przedemerytalnych, o których mowa w art. 34 ust. 7 ustawy o PIT;

- umowy o dzieło i zlecenia w zakresie działalności wykonywanej osobiście, o której mowa w art. 13 ustawy;

- praw majątkowych, czyli praw autorskich i innych praw, o których mowa w art. 18 ustawy;

- innych źródeł.

Szczegółowy wykaz "innych źródeł" znajdziemy w broszurze informacyjnej.

Jakie są dostępne sposoby rozliczenia?

Składając zeznanie podatkowe na formularzu PIT-37 podatnicy wybrać jeden z dostępnych sposobów rozliczenia:

- indywidualne,

- wspólnie z małżonkiem (również jako wdowa lub wdowiec),

- wspólnie z dzieckiem (jako osoba samotnie wychowująca),

- jako osoby, które mają miejsce zamieszkania dla celów podatkowych w innym niż Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej i które przychody wymienione w art. 29 ust. 1 ustawy o PIT opodatkowują przy zastosowaniu skali podatkowej.

Wybór sposobu opodatkowania można dokonać w poz. 9. (część B) oprzez zaznaczenie odpowiedniego kwadratu.

Sposób opodatkowania nie jest dowolny. Możliwość skorzystania z uprzywilejowanych metod rozliczenia podatku jest dostępna wyłącznie dla podatników spełniających określone warunki.

Na druku PIT 37 znajdziemy wiele objaśnień dotyczących wypełnienia.

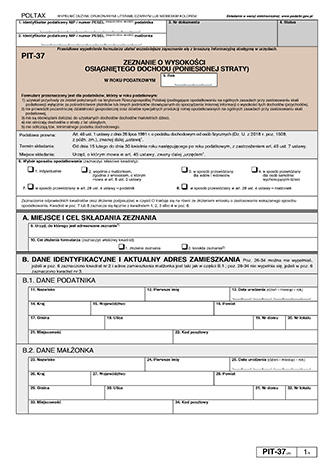

Jak wypełnić formularz PIT 37?

Formularz PIT 37 wypełniany w wersji papierowej, należy uzupełnić dużymi drukowanymi literami, czarnym lub niebieskim kolorem.

Wypełnianie formularza PIT 37 rozpoczynamy od podania identyfikatora podatkowego, czyli: numeru PESEL lub NIP podatnika, a przy rozliczeniu wspólnym - numeru identyfikacyjnego małżonka.

PESEL wpisują osoby, które w roku podatkowym:

- nie prowadziły działalności gospodarczej,

- nie były zarejestrowanymi podatnikami VAT (podatek od towarów i usług),

- nie były płatnikami (zarówno składek na ubezpieczenia społeczne/ubezpieczenie zdrowotne, jak i podatku, np. z tytułu zatrudnienia pracownika).

NIP wpisują osoby, które nie spełniają chociaż jednego z powyższych warunków.

Część A przeznaczona jest na podanie właściwego urzędu skarbowego oraz celu złożenia zeznania.

Właściwym miejscem złożenia deklaracji jest urząd skarbowy według miejsca zamieszkania podatnika (ewentualnie małżonka przy wspólnym rozliczeniu) wg stanu na dzień złożenia zeznania rocznego.

W tej części należy też zaznaczyć właściwy kwadrat wskazując cel złożenia formularza, jakim może być: złożenie zeznania lub korekta. Przepisy podatkowe pozwalają (z ograniczeniami jakie przewidują: ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa oraz ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej) na korektę danych zawartych w złożonym zeznaniu w okresie pięciu lat. Okres pięcioletni liczony jest od końca roku, w którym PIT powinien zostać złożony. Skorygowanie deklaracji następuje przez złożenie korekty PIT.

W górnej części formularza podajemy rok rozliczeniowy, którego dotyczy zeznanie lub korekta.

W sekcji B podatnik jest zobowiązany do podania wybranego sposobu rozliczenia podatku.

Część C przeznaczona jest na podanie danych identyfikacyjnych i adresu zamieszkania podatnika (rozliczenie indywidualne), a także małżonka (rozliczenie wspólne).

Jak wykazać przychód, koszty, dochód, stratę i zaliczki?

Część D (przychody objęte ulgą dla młodych, ulgą na powrót, ulgą dla rodzin 4+ oraz ulgą dla pracujących seniorów) podzielona jest na dwie sekcje, w których wskazujemy:

- Rodzaj zwolnienia - w tym miejscu deklarujemy podleganie zwolnieniu od przychodów do wysokości 85 528 zł. Z tego typu preferencji podatkowej skorzystają adresaci zwolnień: ulga dla młodych, ulga na powrót, ulga dla rodziń 4+, ulga dla pracujących seniorów.

- Rodzaj przychodów mających znaczenie dla ww. zwolnień

Część E deklaracji PIT 37 odpowiada za wykazanie przychodów, kosztów ich uzyskania, dochodów (lub strat) oraz zaliczek pobranych przez płatników. Wszystkie te dane czerpiemy z informacji sporządzonych przez płatnika(ów) lub inne podmioty obowiązane do sporządzenia imiennej informacji o wysokości tych dochodów (przychodów), tj. w PIT-11, PIT-11A, PIT-40A, IFT-1/IFT-1R oraz PIT-R.

Podatnik, który uzyskał w roku rozliczeniowym przychody od kilku płatników, musi pamiętać o skompletowaniu pełnej dokumentacji. Do formularza PIT 37 wpisujemy sumy przychodów z poszczególnych rodzajów źródeł.

Swoje dane o przychodach podatnik wpisuje w sektorze E.1., a dane małżonka w części E.2. w kolumnie b. Następne kolumny przeznaczone są na wykazanie kosztów (kolumna c), dochodu lub straty (kolumny d i e) oraz wysokości zaliczek (kolumna f).

Roczne koszty uzyskania przychodów, jakie możemy zastosować do obliczenia dochodu uzyskanego w 2025 r. z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej mieszczą się w przedziale od 3 000 do 5 400 zł:

- dla pracownika miejscowego: 3 000 zł w przypadku gdy podatnik uzyskiwał przychody z tytułu jednego stosunku pracy (stosunków pokrewnych) lub 4 500 zł, gdy przychód pochodzi z dwóch pracowniczych stosunków służbowych

- dla pracownika zamiejscowego: 3 600 zł w przypadku, gdy podatnik uzyskiwał przychodu z jednego stosunku pracy (stosunków pokrewnych) lub 5 400 zł z kilku stosunków zatrudnienia,

W określonych przypadkach mogą być przyjęte koszty w wysokościach faktycznie poniesionych i udokumentowanych.

Odrębne przepisy określają możliwość zastosowania 50% kosztów przez podatnika uzyskującego przychody ze stosunku pracy i korzystającemu w stosunku do tych przychodów z praw autorskich lub z praw pokrewnych. W takim przypadku roczne 50% koszty uzyskania przychodów ze wszystkich tytułów (suma kwot z poz. 41 i 56), nie mogą przekroczyć limitu 120 000 zł.

W przypadku udokumentowanych, ale wyższych niż 50% wydatków podatnik może przyjąć koszty w wysokości faktycznie poniesionych (art. 22 ust. 10 i 10a ustawy).

W przypadku emerytur i rent nie stosuje się kosztów uzyskania, czyli nie wypełnia się kolumny c oraz strat - kolumna e.

W wierszu 6 (Razem) nie sumuje się strat z poszczególnych źródeł przychodów, ponieważ odliczenie strat w latach następnych możliwe jest jedynie w ramach tego samego źródła przychodu.

Jakie są odliczenia od dochodu i podatku?

Przed ustaleniem wysokości podatku mamy możliwość dokonania odliczeń od dochodu, a nasze zobowiązanie podatkowe możemy pomniejszyć jeszcze przez odliczenia od podatku.

Rozliczenie podatkowe na formularzu PIT 37 pozwala na skorzystanie z wielu ulg i odliczeń podatkowych.

W części F formularza PIT 37 wykazywane są odliczenia od dochodu, a więc w szczególności:

- zapłacone składki na ubezpieczenie społeczne

- odliczenia z tytułu ulg wykazane w części B załącznika PIT/O (30), takie jak:

- darowizny przekazane

- organizacjom na prowadzoną przez nie działalność pożytku publicznego w sferze zadań publicznych,

- na cele kultu religijnego,

- na cele krwiodawstwa,

- na cele kształcenia zawodowego

- na cele odbudowy Pałacu Saskiego, Pałacu Brühla oraz kamienic przy ulicy Królewskiej w Warszawie,

- darowizny wynikające z odrębnych ustaw,

- wydatki na rehabilitację i leki dla osób z orzeczoną niepełnosprawnością (ulga rehabilitacyjna),

- zwrot nienależnie pobranych świadczeń, które uprzednio zwiększyły dochód podlegający opodatkowaniu (w kwotach uwzględniających podatek), jeżeli nie zostały one potrącone przez płatnika,

- wydatki z tytułu uzytkowania sieci internet (ulga internetowa),

- wydatki na realizację przedsięwzięcia termomodernizacyjnego (ulga termomodernizacyjna),

- wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE)

- wpłaty naskładki członkowskie na rzecz związków zawodowych,

- wydatki na zabytkową nieruchomość (ulga na zabytki),

- wydatki poniesione na nabycie lub objęcie udziałów/akcji (ulga dla inwestujących w ASI),

- darowizny przekazane

- ulga odsetkowa – wykazana w części B.1. załącznika PIT/D (31)

- odliczenia mieszkaniowe – wykazane w części B.3. załącznika PIT/D (31)

Odliczenie z tytułu wydatków mieszkaniowych w poz. 132 dokonujemy dopiero po obliczeniu dochodu, ponieważ nie może ono przekroczyć kwoty dochodu wykazanej w poz. 131. Jeżeli obliczona w załączniku PIT/D kwota przysługującego odliczenia jest wyższa od kwoty dochodu z poz. 131, nadwyżka przysługujących odliczeń ponad kwotę z poz. 132 podlega odliczeniu w następnych latach.

Część G przeznaczona jest na wykazanie wysokości obliczonego podatku. Metoda obliczenia zależna jest od wybranego sposobu opodatkowania (indywidualnie, wspólnie z małżonkiem lub dzieckiem).

Podatek obliczany jest według skali z uwzględnieniem kwoty wolnej i progów podatkowych. Podatek w wysokości 12% obliczany jest do kwoty 120 000 zł podstawy opodatkowania minus kwota zmniejszająca podatek 3 600 zł. Po przekroczeniu kwoty 120 000 zł podatek wynosi 10 800 zł + 32% nadwyżki ponad 120 000 zł.

W przypadku otrzymania w roku podatkowym zwrotu (w całości lub w części) odliczonych kwot (np. składek na ubezpieczenie zdrowotne) czy też utraty prawa do odliczeń z tytułu wydatków poniesionych na własne potrzeby mieszkaniowe, należy doliczyć te kwoty do podatku.

W części H wykazujemy odliczenia od podatku, jakie nam przysługują.

- odliczenia – wykazane w części C załącznika PIT/O (30), takie jak:

- ulga za wyszkolenie uczniów lub z tytułu zatrudnienia pracowników w celu przygotowania zawodowego,

- składki na ubezpieczenia społeczne opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną,

- ulga na dzieci.

Część I przeznaczona jest na obliczenie naszego zobowiązania podatkowego.

Od podatku należnego po dokonaniu wszystkich odliczeń odejmujemy sumę zaliczek i wynik działania może być zerowy, dodatni - wtedy musimy dokonać dopłaty (w terminie do 30 kwietnia 2026 roku) albo ujemny, gdy wystąpi nadpłata.

W przypadku powstania nadpłaty podatku, urząd skarbowy zobowiązany jest do jej zwrotu w terminie trzech miesięcy lub 45 dni, jeśli zeznanie złożyliśmy w formie elektronicznej.

Część J dotyczy wyłącznie podatników, którym przysługuje dodatkowy zwrot z tytułu ulgi na dzieci. Jeśli przysługujące odliczenia z tego tytułu są wyższe niż kwota obliczonego podatku, wtedy mogą otrzymać zwrot ze składek na ubezpieczenie społeczne i zdrowotne.

Część K (dochody lub przychody wykazane na podstawie art. 45 ust. 3c ustawy) przeznaczona jest dla polskich rezydentów podatkowych, którzy w 2025 r. uzyskali dochody (przychody), od których został pobrany przez płatnika zryczałtowany podatek dochodowy (w wysokości 19%) z tytułu należności przekazanych na rzecz podatników (uprawnionych z papierów wartościowych zapisanych na rachunkach zbiorczych), których tożsamość nie została ujawniona płatnikowi.

W części L mamy możliwość wskazania organizacji pożytku publicznego (OPP), na rzecz której chcemy przekazać 1,5% naszego podatku. Wystarczy podać numer KRS organizacji i wnioskowana kwotę. Dodatkowe informacje (cel szczegółowy, zgoda na udostępnienie naszych danych OPP) czy dane kontaktowe możemy wpisać w dalszych pozycjach części L.

W części M wpisujemy informacje o załącznikach, jakie jesteśmy zobowiązani złożyć, np. PIT/O (30) czy PIT/D (31) w związku z ulgami i odliczeniami, z jakich korzystamy.

Część N Jeżeli z zeznania wynika nadpłata, w tej części można wskazać rachunek bankowy lub w spółdzielczej kasie oszczędnościowo-kredytowej (SKOK), inny niż związany z prowadzoną działalnością gospodarczą, na który ma nastąpić jej zwrot. Podać można wyłącznie rachunek, którego posiadaczem (współposiadaczem) jest podatnik lub małżonek.

W poz. 166 części O podatnicy mogą wskazać, że są posiadaczami ważnej karty Dużej Rodziny (KDR).

Dla rodzin wielodzietnych, które posiadają Kartę Dużej Rodziny, termin zwrotu podatku dochodowego od osób fizycznych za dany rok podatkowy zostanie skrócony do 30 dni od dnia złożenia zeznania, ale tylko wtedy, gdy zeznanie zostanie złożone drogą elektroniczną.

Część P jest nieobowiązkowa i umożliwia podanie swoich danych kontaktowych. Przekazanie nr telefonu lub adresu e-mail przyczynia się do sprawniejszej komunikacji z urzędem skarbowym i pozwala na rozwianie ewentualnych wątpliwości urzędnika weryfikującego deklarację.

Część Q To ostatnia część formularza PIT 37 przeznaczona do podpisania zeznania oraz złożenia stosownych oświadczeń.

W przypadku rozliczenia indywidualnego zeznanie podpisuje jedynie podatnik, składając swój podpis w poz. 169. W przypadku wspólnych rozliczeń z małżonkiem zeznanie podpisuje zarówno podatnik (poz. 169), jak i jego małżonek (poz. 170) albo tylko jeden z małżonków, jeżeli współmałżonek upoważnił go do złożenia wniosku o łączne opodatkowanie ich dochodów.

Ordynacja podatkowa przewiduje też możliwość podpisania zeznania przez pełnomocnika, jeśli podatnik złoży takie pełnomocnictwo organowi podatkowemu właściwemu w sprawach podatku, którego dane zeznanie dotyczy.

Jeżeli podatnik składa zeznanie łącznie z małżonkiem, pełnomocnictwo do podpisywania zeznania jest skuteczne, jeżeli zostało udzielone temu samemu pełnomocnikowi przez oboje małżonków.

Kiedy i w jaki sposób składamy PIT 37?

Deklarację PIT 37 za 2025 rok składamy w terminie od dnia 15 lutego do dnia 30 kwietnia 2026 roku.

Uwaga! Zeznania złożone przed początkiem terminu uznaje się za złożone w dniu 15 lutego 2026 roku.

Formularz PIT 37 możemy wypełnić pisemnie dużymi drukowanymi literami w kolorze czarnym lub niebieskim i w formie papierowej przekazać do urzędu skarbowego bezpośrednio lub za pośrednictwem centrum obsług albo nadać na poczcie. Za datę złożenia zeznania nadanego w polskiej placówce pocztowej Poczty Polskiej S.A. uważa się datę stempla pocztowego.

Zeznanie elektroniczne możemy wypełnić i wysłać korzystając z dobrego programu do rozliczania PIT, który ułatwi nam bezbłędne wypełnienie, poprawne wykonanie wszystkich obliczeń, optymalne skorzystanie z ulg i odliczeń podatkowych, a dodatkowo skróci czas oczekiwania na zwrot ewentualnej nadpłaty do 45 dni.

Czym jest PIT 37 w projekcie Twój e-PIT?

W roku 2026 rozliczając PIT 37 za rok 2025 możemy skorzystać z usługi Twój e-PIT. Jest to usługa przygotowana przez Krajową Administrację Podatkową dla osób, które rozliczają się na formularzach PIT 37 i PIT 38. Zeznanie przygotowane przez organ podatkowy jest dostępne dla podatnika z dniem 15 lutego 2026 r. na portalu podatkowym.

Zeznanie udostępnione przez KAP uwzględnia dane o dochodach zawarte w informacjach podatkowych przesyłanych do organu podatkowego, a w przypadku podatników korzystających z ulg – również dane z zeznania PIT-37 złożonego za 2025 r. Zeznanie udostępnione przez organ podatkowy jest edytowalne.

PITy przygotowane przez KAS dostępne są od 15 lutego 2026 r. jedynie w wersji elektronicznej. Po zalogowaniu się na Portalu Podatkowym możemy sprawdzić swój PIT 37, zaakceptować w wersji przygotowanej przez KAS, albo przed zaakceptowaniem wnieść zmiany np. w zakresie sposobu opodatkowania (organ podatkowy udostępnia zeznanie „indywidualne”), rodzaju i wysokości przysługujących odliczeń, przychodów, czy wniosku o przekazanie 1,5% podatku dla organizacji pożytku publicznego. Wprowadzone zmiany wymagają ich zaakceptowania.

Możemy też nie robić nic, wtedy 30 kwietnia nasz PIT 37 zostanie uznany za złożony. Automatyczna akceptacja ma jednak zastosowanie wyłącznie do podatników, którzy oprócz dochodów wykazywanych w PIT-11, PIT-40A/11A i PIT-R, nie uzyskali innych dochodów podlegających wykazaniu i opodatkowaniu w zeznaniu PIT-37.