PIT 36L za 2025 r. - dla kogo, do kiedy, jak wypełnić w 2026 roku?

Formularz PIT 36L jest przeznaczony dla podatników prowadzących pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej, które są opodatkowane liniowo (z zastosowaniem stawki 19%).

Do kiedy i gdzie złożyć PIT 36L?

Do kiedy złożyć PIT 36L?

Zeznanie PIT 36L (21) i PIT 36LS (21) za 2025 rok składa się w terminie do dnia 30 kwietnia 2026 roku.

Podatnicy niemający miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej (nierezydenci podatkowi), muszą złożyć PIT 36L lub PIT 36LS za 2025 r. przed opuszczeniem kraju.

Gdzie złożyć PIT 36L i PIT 36LS?

PIT 36L należy złożyć w urzędzie skarbowym, którego właściwość ustala się:

- według miejsca zamieszkania podatnika obowiązującego w dniu złożenia deklaracji przez podatnika,

- według rezydencji podatkowej przedsiębiorcy spoza terytorium Rzeczypospolitej Polskiej - PIT 36L należy złożyć do urzędu skarbowego właściwego w sprawach opodatkowania osób podlegających ograniczonemu obowiązkowi podatkowemu,

- w przypadku przedsiębiorstwa w spadku - składa się urząd skarbowy właściwy w sprawach opodatkowania podatkiem dochodowym według miejsca zamieszkania na dzień otwarcia spadku zmarłego przedsiębiorcy.

Jak złożyć PIT 36L lub PIT 36LS?

Podatnicy mają możliwość wyboru najdogodniejszej formy rozliczenia PIT 36L lub PIT 36LS za 2025 rok.

Zeznanie roczne PIT 36L i PIT-36LS można złożyć:

- bezpośrednio w urzędzie skarbowym lub

- w formie korespondencyjnej (np. za pośrednictwem operatora pocztowego) - za datę złożenia zeznania nadanego w polskiej placówce pocztowej uważa się datę stempla pocztowego.

- w formie dokumentu elektronicznego przez internet za pośrednictwem dobrego programu do rozliczania PIT - warto zadbać o wybór wiarygodnego oprogramowania, które pomoże: bezbłędnie wypełnić deklarację, poprawnie wykona wszystkie obliczenia, ułatwi optymalne skorzystanie z ulg i odliczeń podatkowych, a poza tym skróci czas oczekiwania na zwrot ewentualnej nadpłaty podatku.

Jak wypełnić PIT 36L i PIT 36LS?

Jakie dane identyfikacyjne należy podać w PIT 36L i PIT 36 LS?

Przystępując do wypełnienia formularza podatkowego pamiętajmy, że należy wypełnić go dużymi drukowanymi literami, czarnym lub niebieskim kolorem.

Nie wszystkie pozycje przeznaczone do wpisów muszą być wypełnione, ale niektóre bezwzględnie tak. Podstawowymi informacjami, jakie należy podać są:

- identyfikator podatkowy NIP,

- rok podatkowy,

- cel złożenia formularza,

- informacja o załącznikach (rodzaj i ilość) oraz

- podpis podatnika.

Jeżeli nie będzie wypełniona pozycja przeznaczona do wpisywania kwoty – urząd skarbowy przyjmie, że podatnik wpisał „0”.

Jak wypełnić PIT 36L krok po kroku?

W poszczególnych częściach formularza PIT-36L-PIT36LS podajemy:

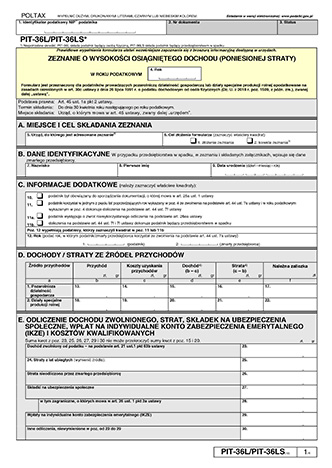

W części A podaje się miejsce i cel złożenia zeznania, gdzie wpisuje się nazwę i adres właściwego urzędu oraz zaznacza odpowiedni kwadrat: złożenie lub korekta zeznania.

Część B to dane identyfikacyjne podatnika składającego zeznanie, tj.: nazwisko, pierwsze imię, datę urodzenia, a w przypadku przedsiębiorstwa w spadku (PIT 36LS) – dane zmarłego przedsiębiorcy.

Kolejno, część C to Informacje dodatkowe - tu wystarczy zaznaczyć odpowiednie kwadraty oraz wpisać rok, w którym podatnik/zmarły przedsiębiorca korzystał ze zwolnienia na podstawie art. 44 ust. 7a ustawy.

W części D podaje się przychody zwolnione od podatku na podstawie art. 21. ust. 1 pkt 152-154 ustawy. W części D podatnik deklaruje podleganie pod jedno z trzech podstawowych zwolnień z PIT:

- ulgę na powrót (art. 21 ust. 1 pkt 152 ustawy o PIT),

- ulgę dla rodzin 4+ (art. 21 ust. 1 pkt 153 ustawy o PIT) lub

- ulgę dla aktywnych zawodowo seniorów (art. 21 ust. 1 pkt 154 ustawy o PIT).

Część E to jedna z najważniejszych części PIT 36L, w której wykazuje się przychody, koszty uzyskania przychodów, dochód (bądź stratę) oraz należne zaliczki na podatek dochodowy (PIT). W części tej odpowiednio w kol. b i d należy dokonać doliczeń do dochodu na podstawie art. 45 ust. 3a ustawy.

Uwaga: Wykazując przychody należy wpisać przychody należne, choćby nie zostały faktycznie otrzymane, po odliczeniu wartości zwróconych towarów, udzielonych bonifikat i skont.

Uwaga: Podatnicy dokonujący sprzedaży towarów i usług opodatkowanych podatkiem od towarów i usług przychód z tej sprzedaży podają pomniejszony o należny podatek.

Część F to miejsce, w którym przedsiębiorcy opodatkowani liniowo:

- wykazują dochody zwolnione z opodatkowania,

- odliczają straty z lat ubiegłych,

- odliczają składki na ubezpieczenia zdrowotne (do limitu 12 900 zł za 2025 r.),

- wykazują wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE) odliczane od dochodu,

- odliczają koszty kwalifikowane z ulgi B+R,

- wykazują koszty związane z produkcją i dystrybucją nowego produktu(<ulga produkcyjna),

- wykazują koszty uzyskania przychodu, które zostały poniesione w celu zwiększenia przychodów ze sprzedaży produktów,

- odliczają wydatki na działalność kulturową, sportową oraz wspierającą szkolnictwo wyższe i naukę (ulga CSR),

- odliczają wydatki na terminal płatniczy,

- odliczają wydatki poniesione na zatrudnienie żołnierzy terytorialnej służby wojskowej (WOT) lub żołnierzy aktywnej rezerwy (AR),

- wykazują nakłady na robotyzację przedsiębiorstwa (ulga robotyzacyjna).

Część G to kwoty zwiększające podstawę opodatkowania (zmniejszające stratę), która jest podawana przez podatników, którzy utracili prawo do odliczeń i zwolnień od podatku.

W cześci H dochodzi do obliczenia podatku, w której przedsiębiorcy liniowi dokonują wyliczeń według stawki 19% od podstawy opodatkowania. W tym miejscu należy również dokonać doliczeń należnych kwot uprzednio odliczonych oraz odliczają podatki zapłacone za granicą.

Część I stanowi miejsce to miejsce na odliczenia od podatku. Są to preferencje podatkowe (odliczenia) wykazane w części C załącznika PIT/O (30).

W dalszym fragmencie (część J) następuje obliczenie zobowiązania podatkowego, którego dokonuje się przez odjęcie od kwoty podatku należnego zaliczek wpłaconych w trakcie roku. Podatek należny podaje się po zaokrągleniu do pełnych złotych, w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

Część K to miejsce, w którym podatnicy wykazują:

- należne i zapłacone zaliczki na podatek,

- należny i zapłacony tzw. minimalny podatek, o którym mowa w art. 30g ustawy.

Część L odpowiada za wykazanie kwoty do zapłaty lub nadpłaty. Aby to zrobić należy obliczyć różnicę między kwotami zapłaconymi przez podatnika, a podatkiem należnym. W przypadku niedopłaty należy dokonać wpłaty w terminie do 30 kwietnia 2026 roku.

Nadpłatę podatnik otrzyma w terminie 3 miesięcy lub 45 dni, jeśli złożył PIT elektronicznie. Karta dużej rodziny przyspiesza termin zwrotu do 30 dni. Stosownie do postanowień art. 77b § 1 pkt 1 Ordynacji podatkowej, w przypadku gdy podatnik jest obowiązany do posiadania rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej zwrot nadpłaty następuje wyłącznie na ten rachunek wskazany przez podatnika. Warunkiem zwrotu nadpłaty na rachunek jest podanie jego aktualnego numeru.

Część M stanowi nformację o zryczałtowanym podatku, którą wypełniają osoby niemające miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej i uzyskujące przychody, o których mowa w art. 29 ustawy, bez pośrednictwa płatników.

Część N to miejsce na stosowne odsetki obowiązujące podatników, jeżeli zaliczyli do kosztów uzyskania przychodów wydatki na nabycie lub wytworzenie we własnym zakresie składników majątku, a następnie byli obowiązani do zaliczenia ich do środków trwałych lub wartości niematerialnych i prawnych.

Część O obejmuje wyłącznie poz. 171. W tym miejscu należy wpisać dochody (przychody) z odsetek i dyskonta papierów wartościowych, z dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych lub z tytułu udziału w funduszach kapitałowych, od których podatek został pobrany przez płatnika zgodnie z art. 30a ust. 2a ustawy.

Część P stanowi wniosek o przekazanie 1,5% PIT na OPP, gdzie wystarczy wpisać nr KRS organizacji (poz. 172), wnioskowana kwotę (poz. 173), cel szczegółowy (poz. 174). Przedsiębiorca może również w poz. 175 dobrowolnie wyrazić zgodę na przekazanie swoich danych osobowych OPP, na którą przekazywany jest odpis podatkowy (1,5% PIT).

Część Q to nieobowiązkowa sekcja PIT 36L, w której można podać urzędowi skarbowemu dodatkowe dane kontaktowe.

Część R to informacja o załącznikach do PIT 36L, którymi są w szczególności: PIT/B, PIT/Z, PIT/ZG, PIT/BR, PIT/DS i PIT/MIT, a załącznikami do zeznania PIT-36LS są m. in.: PIT/B, PIT/Z, PIT/ZG, PIT/BR i PIT/MIT.

W części S wskazywany jest rachunek osobisty do zwrotu nadpłaty. Podatnik powinien podać nr konta, którego jest posiadaczem lub współposiadaczem.

Część T to miejsce na oświadczenie posiadaczy ważnej karty Dużej Rodziny (KDR). Posiadacze Karty Dużej Rodziny mają skrócony termin zwrotu podatku dochodowego od osób fizycznych za dany rok podatkowy do 30 dni od dnia złożenia zeznania, ale tylko wtedy, gdy zeznanie zostanie złożone drogą elektroniczną.

Część U to ostatnia część formularza PIT 36L (PIT 36LS), która przeznaczona do podpisania przez podatnika lub pełnomocnika.

W pozycji 195. należy podać imię i nazwisko oraz podpis zarządcy sukcesyjnego albo innej osoby uprawnionej do podpisania zeznania w imieniu przedsiębiorstwa w spadku.